بر اساس قانون جدید افت قیمت خودرو که از دیماه ۱۴۰۳ تصویب شد و قرار است اجرا شود، خسارت ناشی از افت قیمت خودروهای با عمر کمتر از ۱۰ سال، تا سقف ۲۰ درصد ارزش خودرو، توسط بیمه شخص ثالث جبران میشود. این قانون بدون افزایش حق بیمه شخص ثالث تصویب شده است و شامل قطعاتی مانند بدنه، کاپوت، گلگیر و صندوق عقب میشود؛ اما قطعاتی نظیر سپرها، چراغها، شیشهها و لوازم تزئینی از این پوشش مستثنی هستند. محاسبه میزان افت قیمت بر اساس فرمولی است که ارزش خودرو، ضریب تصادف و ضریب سن خودرو را در نظر میگیرد. در صورتی که مبلغ خسارت از سقف تعهدات بیمهنامه بیشتر باشد، راننده مقصر موظف به پرداخت مابقی خسارت است.

نکات اصلی قانون جدید افت قیمت خودرو

- پوشش خودروهای تا ۱۰ ساله: خودروهایی که کمتر از ۱۰ سال از تولیدشان گذشته باشد، تحت این قانون قرار میگیرند.

- سقف خسارت ۲۰ درصد ارزش خودرو: حداکثر خسارت محاسبهشده تا ۲۰ درصد ارزش وسیله نقلیه خواهد بود.

- بدون افزایش حق بیمه شخص ثالث: اجرای این قانون هیچ تاثیری بر مبلغ بیمه شخص ثالث ندارد.

-

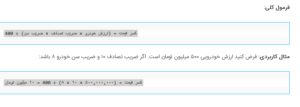

فرمول محاسبه خسارت افت قیمت خودرو

محاسبه خسارت افت قیمت خودرو بر اساس سه عامل انجام میشود:

- ارزش خودرو: قیمت خودرو در بازار که نباید بیشتر از گرانترین خودروی متعارف (مانند دناپلاس) باشد.

- ضریب تصادف: شدت و نوع آسیب واردشده که توسط بیمه مرکزی تعیین میشود.

- ضریب سن خودرو: میزان افت ارزش خودرو بر اساس سن آن. خودروهای جدیدتر ضریب بیشتری دارند.

قطعات مستثنی از قانون افت قیمت خودرو

برخی قطعات خودرو در محاسبه افت قیمت لحاظ نمیشوند، از جمله:

- سپر جلو و عقب

- چراغها

- شیشهها

- آینهها

- لوازم تزئینی و برقی

- تایرها و رینگها

اما بخشهایی مانند بدنه، کاپوت، گلگیر و صندوق عقب در محاسبه افت قیمت تاثیرگذار هستند.

مسئولیت پرداخت خسارت افت قیمت در تصادفات

- شرکت بیمه راننده مقصر: پرداخت خسارت تا سقف تعهدات بیمهنامه.

- راننده مقصر: در صورت بیشتر بودن خسارت از سقف تعهد بیمهنامه، راننده مقصر مابقی را پرداخت میکند.

- بیمه بدنه: اگر پوشش بیمه شخص ثالث کافی نباشد، بیمه بدنه مابقی خسارت را جبران میکند.

-

چرا بیمه شخص ثالث با تعهد مالی بالا مهم است؟

افزایش مبالغ افت قیمت خودرو در تصادفات، اهمیت داشتن بیمه شخص ثالث با سقف تعهد مالی بالا را دوچندان میکند. این امر بهویژه برای خودروهای وارداتی که افت قیمت بیشتری دارند، ضروری است.